האפקט הכפול של הריבית: מנרב חוזרת לבורסה כשהתשתיות נאבקות במימון

בעוד חברות כמו מנרב ושפיר מדווחות על רווחים ומניותיהן מזנקות, ענף הקבלנות מזהיר כי מנגנוני התשלום המיושנים והריבית הגבוהה מכרסמים ברווחיות ומותירים חברות קטנות על סף קריסה.

המפנה הדרמטי של מנרב: מניתוק מהמסחר להנפקה בשווי מוכפל

חמש שנים לאחר שנמחקה מהמסחר בבורסה בתל אביב, חברת התשתיות והנדל"ן מנרב חוזרת לכותרות עם תוכניות שאפתניות לחזרה דרך הדלת הקדמית של וול סטריט המקומי. החברה, שנמצאת כיום בבעלות יחידה של איש העסקים אבי רוזנפלד, החלה ב"רוד שואו" לקראת גיוס הון פרטי בהיקף של כ-300 מיליון שקל בהנפקת מניות, תוך הערכות שווי חברה של כ-2 מיליארד שקל. שווי זה מהווה כפליים מהשווי שבו נמחקה מנרב מהמסחר לפני חמש שנים, מה שמעיד על המהפך העסקי שעברה החברה תחת הנהגתו החדשה. הדו"חות הכספיים לשנת 2025, שפורסמו בימים האחרונים, מצביעים על שנה מנצחת בה עברה מנרב מהפסד תפעולי של 28 מיליון שקל בשנה הקודמת לרווח תפעולי נאה של 69 מיליון שקל, תוך צמיחה מרשימה בהכנסות בשיעור של 13.5%. המהלך מסמל תקופה של חידוש בענף התשתיות, שבו חברות שחזרו לפעילות מצליחות להשיג הערכות שווי גבוהות, אך הוא גם מציב אתגרים חדשים בפני ההנהלה בניהול הציפיות של השוק והמשקיעים המוסדיים. צבר ההזמנות של החברה גדל ב-188 מיליון שקל והסתכם בסוף 2025 ב-5.7 מיליארד שקל, בסיס איתן שמאפשר למנרב לגשת להנפקה עם חוזים ביד, אף על פי שהענף כולו עדיין מתמודד עם סערות כלכליות ואקלים פיננסי מורכב. לצד ההכנות להנפקה, דיווחה מנרב גם על מהלך אסטרטגי משמעותי בכניסתה של כלל ביטוח כשותפה במספר פרויקטים של התחדשות עירונית, צעד שנועד לחזק את ביטחון המשקיעים ולספק מקורות מימון יציבים לפרויקטים עתידיים. השילוב של ביסוס פיננסי, צבר הזמנות גבוה ושותפויות אסטרטגיות מציב את מנרב כנקודת אור בענף, אך מידת הצלחת ההנפקה תיבחן לבסוף על פי יכולת השווקים להתגבר על החששות מפני המשך האינפלציה והריבית הגבוהה.

balance פרשנות ביקורתית: הצד השני של המטבע

המדינה מצפה מהקבלנים לתפקד כספקי שירותים, אך למעשה היא משתמשת בהם כגוף מממן זול. מנגנון התשלומים הממשלתי המיושן מעביר את נטל המימון ישירות לכתפי החברות הפרטיות, בזמן שהבנקים נהנים מריביות היסטוריות על ההלוואות המתגלגלות.

המלכודת הפיננסית: כיצד מנגנון התשלומים כופל עלויות מימון

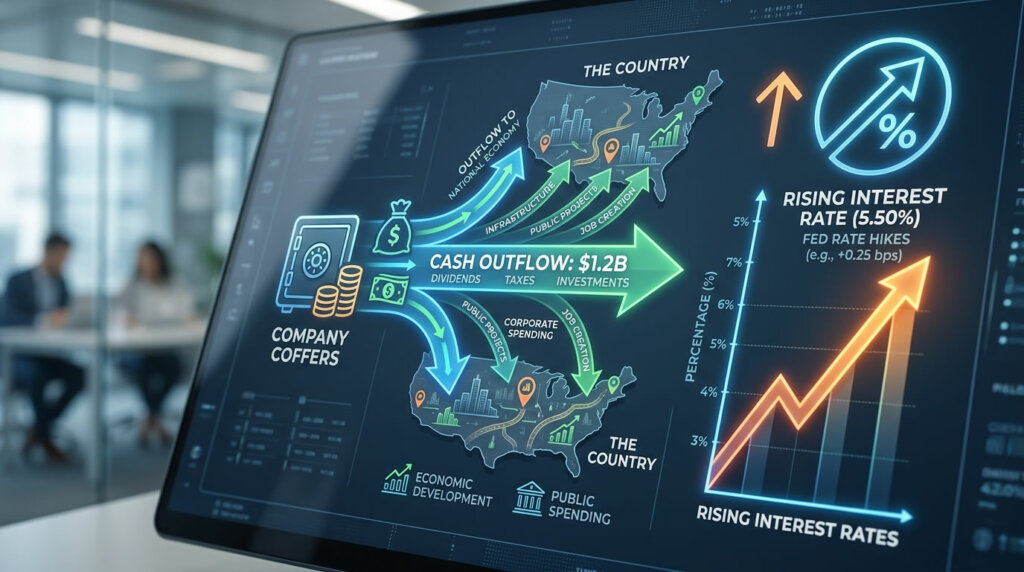

בעוד שחברות גדולות כמו מנרב מצליחות לנצל את המומנטום לטובתן, תמונת המצב הכללית בענף התשתיות בישראל רחוקה מלהיות ורודה, ורבים מנסים להבין מדוע חברות מצליחות קורסות זו אחר זו. דו"חות שפורסמו לאחרונה על ידי דניה סיבוס וגופים נוספים בענף חושפים תמונה מדאיגה של כרסום הדרגתי ברווחיות, כאשר הגורם המרכזי המוזכר כמכשיל עיקרי הוא מבנה המימון והתשלומים המוכתב על ידי המדינה. בשנה האחרונה הוכפלו עלויות המימון של קבלני התשתיות הפועלים בחסות המדינה, תופעה שנובעת משילוב של ריבית גבוהה במשק ומנגנון תשלום ישן ומיושן המכונה "שוטף פלוס 85". מנגנון זה קובע כי המדינה משלמת לקבלנים 30 יום מסוף חודש החיוב, ועוד 85 ימים של אשראי, כלומר הקבלן מממן את עבודתו במשך כמעט ארבעה חודשים מכיסו הפרטי לפני שהוא מקבל את התזרים המזומנים מהלקוח הממשלתי. בתקופה שבה הריביות במשק נמצאות ברמות גבוהות היסטורית, ההלוואות הבנקאיות הנדרשות לכיסוי הפער הזה הפכו לבלתי נסבלות, והן אוכלות את רוב הרווח התפעולי שנוצר בפועל באתרי הבנייה. הקבלנים מתלוננים כי הם נאלצים לתפקד למעשה כבנקים עבור המדינה, לקחת על עצמם את כל הסיכון הפיננסי ולשלם ריבית מלאה על כסף שכבר נמסר ללקוח, מה שמותיר את שולי הרווח הנקיים באחוזים נמוכים ביותר או אף גורם להפסדים. לאורך העשור האחרון, ובמיוחד בשנה החולפת, נעלמו כ-30% מהחברות בענף התשתיות, והערכות הן כי חלק מהחברות הנותרות נאבקות כיום על הישרדותן הכלכלית הבסיסית. הפער בין עלויות הקלט לבין מחירי הפלט, שלא עודכנו בהתאם לשינויים במשק, יחד עם השהיית התשלומים, יוצר בעיה מבנית שהמדינה עדיין לא מצאה לה פתרון, למרות הפניות החוזרות והנשנות של אגודת הקבלנים ובכירי הענף. ללא שינוי מהותי בתנאי המימון ובמנגנון התשלומים, חששות לגבי יציבותו של הענף בטווח הארוך רק ילכו ויגברו, והמשק עלול להיפגע מחסרון בקבלנים אמינים ואיכותיים המסוגלים לבצע את פרויקטי התשתית הלאומיים הדרושים כל כך לכלכלה.

lightbulb טיפ מהמומחה

לפני השקעה בחברות תשתיות, יש לבחון לא רק את צבר ההזמנות אלא את זרימת המזומנים ויחס החוב להון. חברות עם מאזן חזק יוכלו לשרוד את תקופת האשראי הארוכה, בעוד שחברות ממונפות מדי עלולות לקרוס תחת עומס הריבית.

נתוני מפתח מדניה סיבוס: המציאות שמאחורי המספרים

דוגמה בולטת ומשמעותית למשבר הפיננסי הפוקד את הענף ניתן לראות בדוחות הכספיים של אחת מחברות הבנייה הגדולות והוותיקות בישראל, דניה סיבוס. הענקית מהתעשייה סיכמה את שנת 2025 עם הפסד גולמי של 3.6 מיליון שקל במגזר התשתיות, נתון שיכול להישמע זניח בהשוואה למחזורי הענק של הקבוצה, אך הוא נושא בחובו משמעות סמלית וכלכלית עמוקה. מדובר בחברה עם מאזן איתן וניסיון רב שנים, ועדיין, גם היא לא הצליחה להתגבר על השפעות המלחמה ומבנה התשלומים הנדחים שמכפיל את עלויות המימון. ההפסד במגזר התשתיות נבע בעיקר מעלייה חדה בתשומות הייצור, שעלו במהלך שנת הלחימה, בצירוף העובדה שתקרת התשלומים מהמדינה לא השתנתה ולא כללה פיצוי רלוונטי על התייקרות עלויות החומרים והעבודה. עבור דניה סיבוס, מכה כלכלית זו היא כנראה "כתם" זניח בדו"חות הכוללים של הקבוצה, שיכולה לספוג אותו מבלי להיפגע קשות ביכולתה לתפקד, אך עבור חברות קטנות יותר, בעלות מאזן דק יותר ופחות גיוון בפעילות, מצב דומה עלול להיות מכה מחץ שתביא לפשיטת רגל. העובדה שאפילו קבוצה בגודל של דניה נאלצה לדווח על הפסדים בתחום מצביעה על כך שהבעיה היא מערכתית ונובעת מתנאי סביבה ולא מניהול כושל או חוסר יעילות אופרטיבי. בתוך הקבוצה מציינים כי המדינה לוקחת את הקבלנים שבוע (Sheva) בחשבון, אך מעבירה את הסיכון המלא לידיים פרטיות, תוך שהיא נהנית משירותי תשתית חיוניים מבלי לשאת במחיר האמיתי של המימון. אם גם שחקנים מובילים כמו דניה סיבוס מתקשים להפיק רווחיות מפרויקטים ממשלתיים, התמונה עבור עשרות הקבלנים הקטנים והבינוניים הפועלים בשוק היא הרבה יותר קודרת. חששות אלו מועצמים על רקע האיום בתביעות הדדיות (Contra Charges) שהמדינה מאיימת להטיל על קבלנים שמאחרים בלוחות הזמנים, גם אם האיחורים נגרמו בשל בעיות תקציביות או בירוקרטיות של עצמה. השילוב של איום בקנסות, עלויות מימון כפולות והפסדים תפעוליים יוצר פצצת זמן שעלולה להתפוצץ בפני הממשלה בקרוב אם לא תבוא לידי ביטוי רפורמה משמעותית בדרכי התקשרות והתשלום.

אופטימיות בשוק ההון: שפיר מובילה את עליות המניות

למרות התמונה הקודרת בחלקים מהענף, בשוק ההון המקומי נרשמת בימים האחרונים אופטימיות מפתיעה יחסית, שבאה לידי ביטוי בביצועים המרשימים של מניות התשתיות המובילות. מניית שפיר הנדסה ותעשייה, למשל, זינקה בכ-13% במסחר לאחר שדיווחה על תוצאות כספיות מצוינות לשנת 2025, עם עלייה של 26% ברווח הנקי של החברה. המשקיעים בשוק הביטו אמון ביכולתה של שפיר לנצל את ההזדמנויות הטמונות בשוק, ולהתמודד עם האתגרים המאפיינים את התקופה, בזכות מבנה ארגוני חזק ופורטפוליו פרויקטים מגוון. סמנכ"ל הכספים של שפיר, משה סבוסקי, אמר בראיון כי החברה צופה עלייה משמעותית בהשקעות בתשתיות בשנים הקרובות, והיא ערוכה לגל השקעות צפוי במגזר. על פי הערכות החברה, היא צופה להגיע לצבר עבודות של כ-10 מיליארד שקל בשנה, נפח עסקאות שמעיד על הביקוש הרב הקיים עדיין לפיתוח תשתיות לאומיות ואזרחיות בישראל. העלייה במניית שפיר, לצד עליות ניכרות במניות חברות נוספות כמו אשטרום ושיכון ובינוי, משקפת ציפייה של המשקיעים לכך שהבנק ישראל יוריד בקרוב את הריבית, צעד שישפיע ישירות על הפחתת עלויות המימון והחזר לרווחיות בענף. בשוק מעריכים כי המדינה תיאלץ להאיץ את קצב ההשקעות בתשתיות לאחר תקופת העצירה שאפיינה את שנות המלחמה, וחברות התשתית הציבוריות הגדולות הן אלו שיזכו לחלק הארי מההזמנות החדשות. הקפיצה במניות התשתיות משקפת גם את ההשלכות החיוביות של התייעלות והתכנסות השוק, שבמסגרתה חברות גדולות קולטות פרויקטים ומונופוליזציה של אזורים מסוימים, מה שמאפשר להן להעלות מחירים ולשפר את הרווחיות. עם זאת, האופטימיות בשוק ההון עלולה להיות מוקדמת מעט אם הרפורמה המבטיחה בתשלומים לא תצא אל הפועל בקרוב, שכן הפער בין תחזיות הרווחים המנופחות לבין המציאות השוטפת של זרימת המזומנים עלול להוביל לאכזבה עתידית. המשקיעים מקווים כי הממשלה תפנים את הראש ותזהה את הסכנה הטמונה בהידרדרות מתמשכת של ענף התשתיות, ותפעל לשינוי מנגנון התשלומים עוד לפני שהשוק ייאלץ להתמודד עם פשיטות רגל נוספות של קבלנים קטנים ובינוניים.

menu_book מילון מונחים כלכליים רלוונטיים

- שוטף פלוס 85 (Net Plus):

- מנגנון תשלום ממשלתי לקבלנים, שבו התשלום מתבצע 30 יום לאחר סוף חודש החיוב ועוד 85 ימי אשראי, מה שמאריך את מחזור המזומנים לכ-4 חודשים ומכביד על הקבלן.

- צבר הזמנות (Backlog):

- סך הכל עבודות ופרויקטים שביצע קבלן וטרם קיבל תשלום בגינם או שנחתמו חוזים לביצועם בעתיד, המשמש כמדד לאורך חיי העסק של החברה.

- רווח תפעולי:

- הרווח שנותר לחברה לאחר ניכוי כלל ההוצאות התפעוליות מההכנסות, לפני ניכוי מסים, ריבית ופחת, והוא מדד מרכזי ליכולת הרווחיות של העסק מפעילותו השוטפת.

עוד בנושא

שאלות נפוצות (FAQ)

-

מנגנון זה קובע כי תשלומי המדינה לקבלנים מתבצעים 30 יום מסוף חודש החיוב, ועוד 85 ימים נוספים של אשראי. הדבר מאלץ את הקבלנים לממן את הפרויקטים במשך כמעט ארבעה חודשים מכיסם הפרטי, מה שמכפיל את עלויות הריבית ומקטין דרמטית את הרווחיות.

-

מנרב סיימה את שנת 2025 עם הכנסות שגדלו ב-13.5%, רווח תפעולי של 69 מיליון שקל לעומת הפסד בשנה הקודמת, וצבר הזמנות שעמד על 5.7 מיליארד שקל. החברה מתכננת לגייס כ-300 מיליון שקל בהנפקה לפי שווי חברה של כ-2 מיליארד שקל, כפליים מהשווי שבו נמחקה מהמסחר לפני חמש שנים.

-

למרות היותה חברה גדולה ויציבה יחסית, דניה סיבוס דיווחה על הפסד גולמי של 3.6 מיליון שקל במגזר התשתיות בשנת 2025. ההפסד נבע מעלייה בתשומות עקב המלחמה ובעיקר כתוצאה ממבנה התשלומים הנדחים, שהגדיל את עלויות המימון שנשאה החברה.

-

מניית שפיר זינקה בכ-13% לאחר שדיווחה על עלייה של 26% ברווח הנקי בשנת 2025. המשקיעים הימרו על כך שהחברה מוכנה היטב לגל ההשקעות הצפוי בתשתיות, ומינפה את המומנטום של הפרויקטים הגדולים כמו הרכבת הקלה, תוך הסתמכות על מבנה הון חזק יותר מאשר מתחרותיה הקטנות יותר.