המרוץ אחר החזר החודשי: האם הלוואות הבלון מסכנות את יציבות משקי הבית בישראל?

הגידול החד בהיקף האשראי הצרכני מעורר דאגה רשמית בבנק ישראל, בעוד המערכת הבנקאית מחלקת לגבי מדיניות המימון החדשה והסיכונים הגלומים בה.

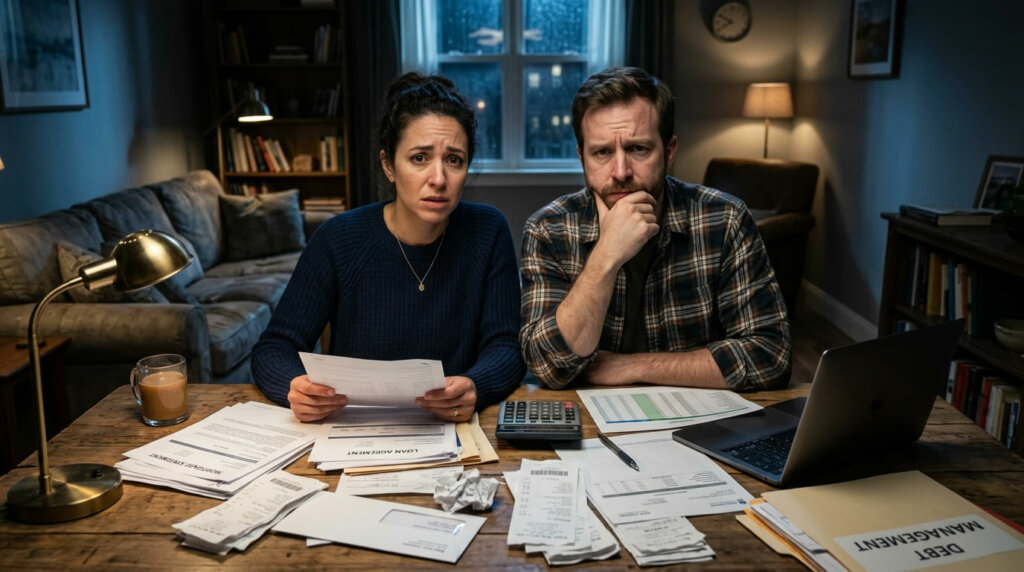

בשנה האחרונה חלה עלייה משמעותית וחסרת תקדים בהיקף האשראי הצרכני בישראל, כאשר אחד המנועים המרכזיים המניעים את הגידול הוא הפיכתן של הלוואות הבלון למוצר הפיננסי המבוקש ביותר בסניפי הבנקים. נתונים עדכניים מצביעים על כך שהיקף הלוואות הבלון זינק בלמעלה מעשרים אחוז בשנה החולפת, מגמה המעידה על שינוי יסודי בהרגלי המימון של משקי הבית הישראלים בתגובה לעליית הריבית וליוקר המחיה. הלוואות אלו, המאופיינות בתשלומים חודשיים נמוכים יחסית לאורך רוב תקופת ההלוואה, תמורת פרעון סופי גדול וחד-פעמי, מציגות פתרון קליל כביכול ללחץ התקציבי החודשי שבו נתונים רבים מהציבור. עם זאת, מתחת לפני השטח החלקים של החזרים חודשיים נמוכים, מסתתרת מציאות כלכלית מורכבת ומסוכנת המעוררת חששות כבדים בקרב הרגולטורים ואנשי המקצוע במערכת הבנקאית. הציבור הרחב, המחפש דרכים לשמור על רמת חיים תוך התמודדות עם יוקר המחיה, נמשך אל היתרון המיידי של המזומנים הפנויים בחודש הקרוב, אך לעיתים קרובות מזניח את ההשלכות הארוכות טווח של התחייבות לסכום עצום בעתיד.

האזהרה מפני בועת האשראי ומדיניות הפיקוח

בנק ישראל עוקב בצמידות אחר התפתחויות בשוק האשראי לצרכן, ובחודשים האחרונים עלתה רמת הדאגה במחלקת הפיקוח על הבנקים בנוגע לקצב הגידול בהלוואות הבלון. המפקח על הבנקים, בשיחות לא פורמליות ובדוחות פיקוח שונים, הביע חשש כי הבנקים המסחריים מקלים מדי בתנאי המתן ואינם בודקים בקפידה מספיק את יכולת ההחזר של הלווים בעת הפדיון הסופי. החשש המרכזי הוא שהבנקים מעדיפים להגדיל את תיק האשראי שלהם בטווח הקצר, מתוך שאיפה לשפר את הרווחיות, תוך העלמת עין מהסיכון הגובר של אי-פירעון בתקופה שבה התשלום הסופי יהיה אמור להיגבות. המודל הכלכלי המנחה את הלוואות הבלון מניח שבסוף תקופת ההלוואה יהיה באפשרות הלווה לממן את הפרעון הסופי, למשל באמצעות מיחזור המשכנתא או מכירת נכס, אולם בסביבה כלכלית רועשת ובלתי ודאית, הנחה זו עלולה להתגלות כקריטית ומסוכנת. רשויות הפיקוח שוקלות כעת את הצורך בהתערבות רגולטורית שתגביל את היחס בין הלוואות הבלון לסך האשראי הצרכני, במטרה למנוע היווצרותה של בועת אשראי שתתפוצץ בפני הצרכנים והבנקים כאחד, ותשליך את המשק למשבר אמון פיננסי עמוק.

lightbulb טיפ מהמומחה

לפני החתימה על הלוואה, בדקו בקפידה את לוח הסילוקין ושימו לב לגובה התשלום בחודש האחרון. השוו את העלות הכוללת של ההלוואה, לרבות הפרעון הסופי, מול האפשרויות האחרות וודאו שאתם יכולים לעמוד בה בפועל.

המלכודת הפסיכולוגית של החזר חודשי נמוך

הצרכן הישראלי מוצא עצמו כיום בתוך מלכודת פסיכולוגית וכלכלית, שבה המוח מתמקד בתשלום החודשי המיידי ומתעלם מהעלות הכוללת של האשראי. בתקופה שבה המדדים מטפסים והשכר לא תמיד משתלב בקצב עליית המחירים, כל הקלה בתזרים המזומנים החודשי נתפסת כנשימת אוויר הכרחית. הבנקים, מצדם, מנצלים רגישות זו ומשווקים את הלוואות הבלון כפתרון חכם לניהול תקציב, מבלי להדגיש באופן בולט את הסכנה הטמונה בתשלום הבולום הגדול בסוף הדרך. מחקרים בתחום הכלכלה ההתנהגותית מראים כי בני אדם נוטים להעדיף רווח מיידי קטן על פני הפסד עתידי גדול, והבנקים יודעים לנצל הטייה קוגניטיבית זו בצורה מיטבית. התוצאה היא שמשקי בית רבים נכנסים למחויבויות ארוכות טווח שהם אינם יכולים לעמוד בהן במלואן, והסתמכות על היכולת למחזר את ההלוואה בעתיד היא בגדר הימור כלכלי מסוכן. כאשר הבנקים מציעים מוצרים אלו, הם למעשה מעבירים את הסיכון מהבנק ללקוח, שנותר חשוף לתנודות השוק ולשינויים במדיניות הריבית שעלולים להפוך את החזר החוב לבלתי אפשרי.

הפילוג במערכת הבנקאית: בנק ירושלים מול השוק

בעוד שרוב הבנקים הגדולים בישראל נוטים לאמץ את המגמה ולהגדיל באופן אגרסיבי את מתן הלוואות הבלון, בנק ירושלים בחר לנקוט עמדה יוצאת דופן ובלתי שגרתית. הבנק הודיע בצורה נחרצת כי הוא אינו מתכוון להצטרף ל'חגיגות' של הלוואות הבלון, והחליט שלא להציען ללקוחותיו הקמעונאיים והפרטיים. מהלך זה, המנוגד לזרם השלט, משקף גישה ניהולית זהירה ושמרנית המעדיפה את יציבות הבנק לאורך זמן על פני רווחים מהירים אך מסוכנים. מנהלי בנק ירושלים הסבירו כי הבחינה שלהם הראתה שהסיכון האשראי בהלוואות מסוג זה גבוה מדי, והם אינם מוכנים לחשוף את הבנק ואת בעלי המניות שלו לתוצאות ההרסניות של אפשרי ברירת נכס (Default) בקרב הלווים בסוף תקופת ההלוואה. עמדה זו יוצרת פילוג ברור בתוך המערכת הבנקאית, כאשר מצד אחד עומדים הבנקים הגדולים המנסים למקסם את נתח השוק והרווחיות בטווח הקצר, ומצד שני בנק ירושלים שמשמש כ'קול ההיגיון' המזהיר מפני הבועה המתקרבת. הביקורת הגלויה של בנק ירושלים כלפי עמיתיו מדגישה את המתח בין אחריות תאגידית ובין לחצי השוק לצמיחה, ומעלה שאלות קשות לגבי האתיקה העסקית בשיווק מוצרים פיננסיים מסוכנים לציבור הרחב.

balance פרשנות ביקורתית: הצד השני של המטבע

הבנקים המנפיקים הלוואות בלון מתמקדים ברווחיות לטווח הקצר על חשבון בריאות הפיננסית של הלווים לטווח הארוך. השימוש האגרסיבי בכלי פיננסי זה עלול להוביל למשבר אמון ולהידרדרות בדירוג האשראי של משקי הבית בישראל.

השפעות על מדדי החוב והיציבות המאקרו-כלכלית

ההשלכות של הגידול בהיקף הלוואות הבלון אינן מוגבלות רק למשקי הבית הבודדים, אלא עלולות להיות משמעותיות מאוד עבור היציבות המאקרו-כלכלית של מדינת ישראל בכללותה. עלייה ביחס החוב להכנסה במשק הבית הממוצע עלולה להוביל לירידה בצריכה הפרטית בעתיד, שכן משפחות רבות ייאלצו להקצות חלק ניכר מהכנסתן לכיסוי התשלומים הגבוהים בסוף תקופות ההלוואה. תרחיש כזה של צמצום צריכה עלול להאט את הצמיחה הכלכלית, בדיוק בנקודת זמן שבה המשק עלול להיות פגיע במיוחד למכות חיצוניות או פנימיות. יתרה מכך, ריכוז סיכונים פיננסיים גבוה במערכת הבנקאית, הנובע מהלוואות שאינן מאוזנות מבחינת זרימת המזומנים של הלווים, עלול להפוך את הבנקים עצמם לרגישים יותר למשברי אשראי. במקרה של תפנית שלילית בשוק הנדל״ן או בשוק התעסוקה, לווים רבים עלולים לגלות שאינם מסוגלים לעמוד בתשלום הבלון, מה שיעביר את הנטל הפיננסי ישירות לבנקים. כלכלנים מזהירים כי הנזק הפוטנציאלי לאמון הציבור במערכת הבנקאית, במקרה של גל פשיטות רגל או אי-יכולת פירעון המוני, עשוי להיות חמור בהרבה מההפסדים הפיננסיים הישירים של הבנקים, ולדרוש התערבות ממשלתית יקרה.

הצורך בשקיפות ובחינוך פיננסי מוגבר

בסיכומו של דבר, המשבר המתהווה סביב הלוואות הבלון מדגיש את הצורך הדחוף בשקיפות רבה יותר בשוק הפיננסי ובחינוך פיננסי מעמיק לציבור. הצרכנים חייבים להבין שמחיר הכסף הוא לא רק הריבית השנתית, אלא גם מבנה ההחזר והעלות הכוללת של האשראי לאורך כל תקופת ההלוואה. גורמי הרגולציה נדרשים לאכוף דרישות גילוי קפדניות יותר, שיחייבו את הבנקים להציג בפני הלווים, בצורה ברורה ובולטת, את הסכום המדויק שהם יהיו חייבים לשלם בחודש האחרון, ולא רק את ההחזר החודשי הממוצע. חינוך הציבור להבנת עקרונות המימון הבסיסיים, כגון ערך הזמן של כסף והסכנות בריבית משתנה, הוא כלי חיוני במניעת כניסת משפחות למעגל החוב. בנוסף, יש לבחון את האפשרות של הגבלת יחס ההלוואה לערך הנכס, או קביעת תקרה לחלק הבלון בהלוואות לצרכנים, על מנת למנוע מצבים שבהם הלווה נשאר עם חוב גדול מערך הנכס שרכש. האתגר העומד בפני המערכת הכלכלית הוא לאזן בין הזמינות של אשראי, המהווה חוט החיים של הפעילות העסקית והצרכנית, לבין האחריות למנוע רווחים קלים על חשבון חוסנם הכלכלי של האזרחים.

menu_book מילון מונחים כלכליים רלוונטיים

- הלוואת בלון:

- הלוואה שבה הלווה משלם רק ריבית (ולעיתים חלק קטן מהקרן) במשך רוב תקופת ההלוואה, ובסופה נדרש לשלם את מלוא הקרן בתשלום אחד גדול.

- סיכון אשראי:

- הסיכון שהלווה לא יעמוד בהתחייבויות הפיננסיות שלו, כלומר לא ישלם את הריבית או את הקרן במועד או ייפרע באופן חלקי בלבד.

- ברירת נכס (Default):

- מצב בו לווה אינו מצליח לעמוד בתשלומי החוב שלו לנושה, דבר המוביל לפעולות השבת חוב ופגיעה בדירוג האשראי שלו.

עוד בנושא

שאלות נפוצות (FAQ)

-

הלוואת בלון היא הלוואה שבה הלווה משלם רק ריבית (ולעיתים חלק קטן מהקרן) במשך רוב תקופת ההלוואה, ובסופה נדרש לשלם את מלוא הקרן בתשלום אחד גדול. הסיכון נובע מהקושי הצפוי בגיוס הסכום הגבוה הזה בבת אחת, מה שעלול להוביל לאי-פירעון או לצורך במימון חוזר יקר.

-

בנק ישראל הביע דאגה מהגידול החד בהיקף האשראי לצרכן, ובמיוחד בפלח הלוואות הבלון שגדל ביותר מ-20% שנה. המפקח על הבנקים הזהיר כי המגמה מעידה על עלייה בסיכון האשראי ועלולה לפגוע ביציבות הפיננסית של משקי הבית אם תנאי הסביבה הכלכלית ישתנו לרעה.

-

בנק ירושלים הודיע כי הוא מסרב להציע הלוואות בלון, בניגוד למתחריו, ובחר להישאר בחוץ מ'החגיגות'. הבנק טען כי הוא אינו מוכן להגדיל את חשיפתו לסיכון האשראי הגלום במוצרים אלו, ומעדיף לשמור על מדיניות הלוואות שמרנית יותר לטווח הארוך.

-

בטווח הקצר, הלוואות הבלון משפרות את כושר ההחזר החודשי מכיוון שהתשלומים החודשיים נמוכים משמעותית. עם זאת, הן יוצרות 'פצצת זמן' פיננסית לתקופת הסיום, שעלולה להביא לעלייה חדה בהוצאות החודשיות בעתיד או לצורך בגיוס הון גדול למימון הפרעון הסופי.