הפרדוקס של שוק הנדל"ן: שיא בהתחלות הבנייה מול משבר ההשלמות וגל המיחזורים

נתוני הלמ"ס שפורסמו היום חושפים תמונה מורכבת: בעוד התחלות הבנייה צועדות לשיא של שלושה עשורים, מאות אלפי דירות תקועות, ובמקביל משקי הבית נאלצים למחזר משכנתאות בריבית גבוהה יותר כדי לשרוד

הפרדוקס בענף הבנייה: שיא בהתחלות מול משבר ההשלמות

נתונים שפורסמו היום על ידי הלשכה המרכזית לסטטיסטיקה (למ״ס) מצביעים על תמונת מצב דיכוטומית ומורכבת בתחום הבנייה והשיכון בישראל. מצד אחד, נרשמה עלייה מרשימה בהיקף התחלות הבנייה, כאשר בשנה החולפת נרשמו כ-80 אלף התחלות בנייה חדשות, מספר המהווה שיא מאז שנת 1991. הנתון הזה, המצוטט בהרחבה במערכות הכלכליות, עשוי להטיל ספקות לגבי מצבו של הענף שרבים טוענים כי נמצא במשבר עמוק ומתמשך, אך בחינה מעמיקה יותר של הנתונים מגלה כי התמונה רחוקה מלהיות ורודה. במקביל לשיא בהתחלות, נרשם שיא שלילי ומדאיג במספר הדירות שבנייתן נתקעה וטרם הושלמה, תופעה שמעידה על פערים משמעותיים בין התכנון והיזום לבין היכולת בפועל לספק דירות לשוק. הקבלנים ויזמי הנדל״ן מדגישים את הגידול בהתחלות כהוכחה לחיוניות הענף ולכוונתם להגדיל את ההיצע, אך המציאות בשטח של מאות אלפי דירות שבנייתן הופסקה או התעכבה מראה שההתחלה בפרויקט היא רק השלב הראשון, ולעיתים הקל ביותר, בתהליך ארוך ומורכב. הבנקים, מצדם, צופים בזהירות את התפתחות המגמה ומודאגים מהחוב המצטבר ליזמים שאינם מצליחים להשלים את הפרויקטים ולהכניס את הדירות לשוק. חוסר האיזון הזה בין התחלה לסיום יוצר לחץ כלכלי על הצרכנים, שממתינים זמן רב לדירות שהבטיחו לעצמם, ומעלה שאלות קשות לגבי יכולתה של המדינה להתמודד עם משבר הדיור דרך פתרונות של היצע בלבד. גורמים במשרד האוצר מזהירים כי המשך מגמת ההתחלות ללא גיבוי של סיום מהיר עלול להוביל לבועת נכסים עתידית ולחריפה במחירי הדיור בשל מחסור בדירות פנויות למגורים מיידיים.

ריכוז הביקוש במרכז והיעלמות הפריפריה ממפת הבנייה

בחינה מקומית של נתוני הלמ״ס מגלה כי גל ההתחלות הבנייה אינו מורכש באופן שווה על פני כל אזורי הארץ, אלא נרכז באופן בולט במרכז הארץ ובערים הגדולות, תוך נטישה הדרגתית של הפריפריה. על פי הנתונים, ערים כמו תל אביב וירושלים מובילות את הטבלה במספר ההתחלות החדשות, כאשר תל אביב לבדה מדווחת על למעלה משבעת אלפים התחלות בנייה בשנה החולפת, מהווה נתח משמעותי מכלל ההתחלות בארץ. הריכוז הזה של פעילות הבנייה במרכז נובע משיקולים כלכליים פשוטים של היזמים והקבלנים, המעדיפים להשקיע את הונם באזורים שבהם הביקוש גבוה יותר והרווחיות צפויה להיות גבוהה יותר, ובכך משאירים את תושבי הפריפריה עם אפשרויות דיור מוגבלות יותר. היקף ההתחלות הבנייה בתל אביב ובירושלים בלבד הגיע לכ-17.5 אחוז מסך התחלות הבנייה בכל ישראל, נתון המדגיש את הפער ההולך וגדל בין המרכז לשוליים. ההשלכות של מגמה זו אינן מוגבלות רק לתחום הנדל״ן, אלא משפיעות לרעה על הפריסה האוכלוסית בארץ, מחירות דיור יקרים במרכז שמרחיקים זוגות צעירים, והזנחה של אזורים שבהם הדיור נחוץ ביותר לחיזוק הקהילות הקיימות. רשויות מקומיות בפריפריה מביעות זעם ותסכול מהמגמה, וטוענות כי בלי תמריצים ממשלתיים משמעותיים ושינוי בתכנון הארצי, לא יצליחו למשוך יזמים לבנות בשטחיהן. המדיניות הקיימת, לטענתן, מעודדת את הפער בכך שהיא מקלה על בנייה במרכז בשל התשתיות הקיימות והביקוש, בעוד שהפריפריה דורשת השקעות תשתית כבדות שהיזמים אינם מוכנים לשאת בהן לבד. התוצאה היא שוק דו-שכבתי, שבו המרכז משגשג ונבנה בקצב מסחרר, בעוד שהפריפריה מתקשה למשוך השקעות ולספק מענה לדיור עבור תושביה, מה שמוביל להגירה שלילית והזדקנות האוכלוסייה ביישובים אלו.

lightbulb טיפ מהמומחה

לפני שאתם ממחזרים משכנתא במטרה להקטין את ההחזר החודשי, חשבו היטב על העלות הכוללת בטווח הארוך. הארכת תקופת ההחזר מורידה את ההחזר החודשי אך מגדילה משמעותית את סך הריבית שתשלמו לבנק עם השנים.

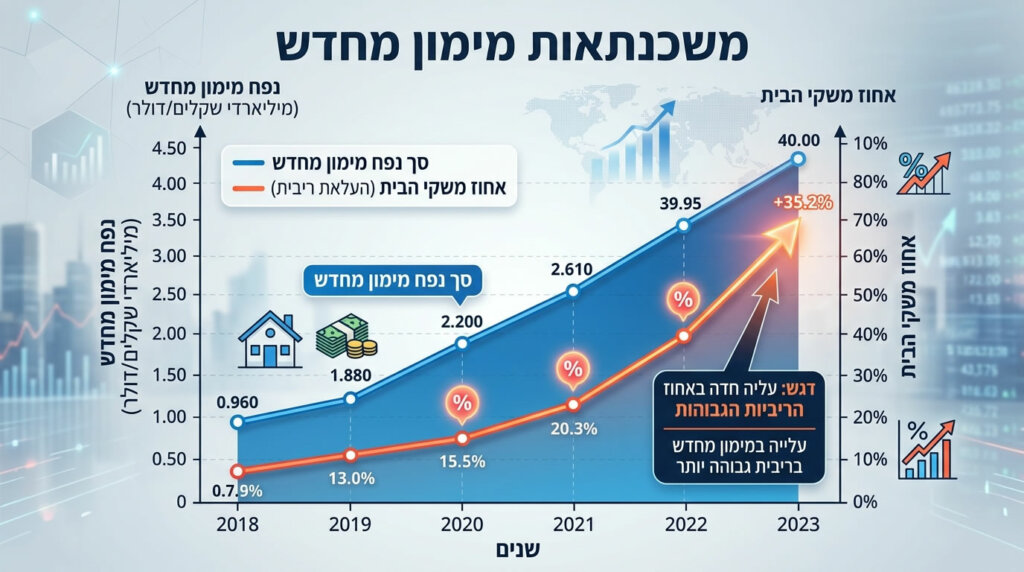

משבר הנזילות הביתי: גל המיחזורים והסכנה בהעלאת הריבית

במקביל להתפתחויות בענף הבנייה, נתונים שפורסמו היום במערכת הבנקאות ובתקשורת הכלכלית חושפים תמונה מדאיגה של מצוקה נזילות בקרב משקי הבית בישראל. בשנה החולפת נרשם גל מיחזורי משכנתאות היסטורי, כאשר היקף המיחזורים הגיע לכ-43.6 מיליארד שקל, סכום המעיד על ניסיונות עיוור של רבים לשפר את תנאי המימון שלהם או לפחות להקל על העומס החודשי. הנתון המדאיג ביותר שעולה מהדיווחים אינו רק ההיקף הכולל, אלא ההרכב הפנימי של המיחזורים הללו: למעלה מ-15 אחוז מהישראלים שמיחזרו משכנתא בשנה האחרונה עשו זאת תוך קבלת ריבית גבוהה יותר מזו ששילמו קודם לכן. תופעה זו, שנראית לכאורה כבלתי הגיונית מבחינה כלכלית, משקפת את המצוקה האמיתית בה נמצאים משקי בית רבים שנאלצים לסחור בריבית עתידית תמורת הקלה מיידית בהחזר החודשי. הבנקים, שנהנים מהריביות הגבוהות יותר, מספקים מענה לביקוש הזה על ידי הארכת תקופות ההחזר, מה שמאפשר ללקוחות להקטין את התשלום החודשי אך בתמורה לתשלום סך הריבית גבוה בהרבה לאורך חיי ההלוואה. המשמעות היא שהציבור הישראלי חי בסחרחרה תזרימית, כאשר אחוז ניכר מההכנסה החודשית מוקדש למשכנתא, וכל עלייה קטנה בריבית או במחירי הצריכה עלולה להטיל אותו למעגל של חוב בלתי אפשרי. אנליסטים בבנקים מזהירים כי מגמת המיחזורים בריבית גבוהה יותר היא סימן מצוקה חמור ולא סימן של בריאות כלכלית, וכי היא עלולה להוביל לעלייה באחוז האי-פירעונות בשנים הקרובות. המדינה, מצדה, מנסה להתערב באמצעות תוכניות סיוע שונות והקלות בריבית עבור זכאים, אך היקף הסיוע עדיין מוגבל ואינו מגיע לרוב האוכלוסייה שנמצאת במצוקה. גורמים בשוק הפיננסי מעריכים כי אם הריביות במשק לא יתחילו לרדת בקרוב, הנזק הכלכלי למשקי הבית יהיה בלתי הפיך, וציבור רחב ייאלץ לצמצם בצורה דרמטית את הוצאות הצריכה שלו, מה שיביא להאטה נוספת בצמיחה הכלכלית.

מדוע משקי בית מסכימים להרעות את תנאי המימון שלהם?

השאלה המרכזית שעולה מתוך הנתונים על המיחזורים בריבית גבוהה היא מה מניע משפחות ישראליות להסכים לתנאי מימון גרועים יותר מאלו שהחלו בהם, והאם יש דרך להימנע מכך. התשובה טמונה בחוסר הוודאות הכלכלי ובעלייה החדה ביוקר המחיה, שהפכו את החודש לאתגר תקציבי עבור רבים. כאשר משפחה ניצבת בפני בחירה בין להשאר עם משכנתא שהריבית שלה עלתה וההחזר החודשי חריג מהתקציב, לבין מיחזור המשכנתא בריבית גבוהה יותר אך עם הארכה משמעותית של תקופת ההחזר והפחתה של ההחזר החודשי, הבחירה הגיונית מנקודת מבט קצרת טווח היא האחרונה. הבנקים ויועצי המשכנתאות מנצלים את המצב הזה על מנת לשווק מוצרים פיננסיים שנראים כפתרון למצוקה המיידית, אך בפועל מעמיסים עוד יותר חוב על הלקוחות לאורך זמן. המודעות לסוגיה הזו עדיין נמוכה, ורבים אינם מבינים את המשמעות הארוכת טווח של הארכת תקופת ההחזר, שיכולה להוסיף עשרות אם לא מאות אלפי שקלים לסך הכולל של ההלוואה. הגורמים המפקחים על השוק הפיננסי מנסים לקבוע תקנות שיחייבו את הבנקים להציג את העלות הכוללת של המיחזור בצורה ברורה יותר, אך עד שהצעדים הללו ייכנסו לתוקף, רבים ימשיכו ליפול לפיתוי של הפחתת ההחזר החודשי. בנוסף לחלק המחירים, גם האינפלציה ממשיכה לאכול את כוח הקנייה של המשפחות, מה שמותיר פחות כסף פנוי להחזר המשכנתא. התוצאה היא מעגל קסמים שלילי, שבו משפחות נאלצות לקחת משכנתאות גדולות יותר כדי לממן את עלויות המחיה, ולאחר מכן מיחזרים אותן בתנאים גרועים יותר כדי להתמודד עם ההחזר החודשי. הדרך היחידה לשבור את המעגל הזה היא שינוי מהותי במדיניות הריבית ובשוק הדיור, שיאפשר למשפחות לרכוש דירות במחירים סבירים ולקחת משכנתאות בתנאים שלא יגרמו להן לחרוש חוב בלתי אפשרי.

balance פרשנות ביקורתית: הצד השני של המטבע

ההתלהבות משיא התחלות הבנייה עלולה להיות מטעה, שכן היא מתעלמת מהמשמעות האמיתית של מאות האלפים של דירות שבנייתן מתעכבת. התמקדות בהתחלות ללא התייחסות מלאה להשלמות יוצרת עיוורון שוק ומסתירה את הכשלונות בתכנון ובביצוע.

שוק השכירות מגיע לשיא של 30% אחוז תוך עלייה במלאי הדירות המושכרות

תופעה נוספת הבולטת בדיווחים האחרונים ומשלימה את התמונה הכלכלית המורכבת היא הצמיחה המתמדת של שוק השכירות בישראל, שהגיע לשיא חדש של 30 אחוז מכלל הדירות בארץ. הנתון, המבוסס על נתוני הלמ״ס, סותר במעט את הנתונים של משרד האוצר שהצביעו על ירידה בבעלות המשקיעים על דירות, ומצביע על כך שמלאי הדירות המושכרות בשנה האחרונה עמד על כ-892 אלף דירות, עלייה של 4.8 אחוז לעומת השנה הקודמת. העלייה בשיעור השכירות נובעת משילוב של גורמים, ביניהם הקושי ההולך וגובר של זוגות צעירים לרכוש דירה בשל המחירים הגבוהים, והעדפה גוברת של אנשים לשכור דירה במקום להיכנס לחובות כבדים של משכנתא לאורך שלושים שנה. ערים כמו רמת גן ותל אביב, שנחשבות ליעדים מבוקשים, רואות עלייה בביקוש לדירות להשכרה, והשוכרים מוכנים לשלם סכומים גבוהים יותר תמורת מיקום נוח ואיכות חיים גבוהה. עם זאת, ישנן ערים, כגון פתח תקווה וראש העין, שבהן נרשמו ירידות במחירי הדירות בשנה האחרונה, אך למרות זאת, הביקוש לשכירות בהן נותר יציב אך המחירים לא ירדו באותה מידה. הפער הזה בין הערים והשכונות השונות יוצר שוק שכירות מקוטב, שבו השוכרים עם היכולת הכלכלית מתרכזים במרכז הארץ ובערים היוקרתיות, ואילו אלו שהתקציב שלהם מוגבל נדחקים לפריפריה או לשכונות פחות מבוקשות. העלייה בשיעור הדירות המושכרות מציבה גם אתגרים חדשים בפני המדינה, שכן היא מחייבת אותה להתייחס לשוק השכירות לא כשוק זמני אלא כחלק בלתי נפרד ממערכת הדיור. היעדר מדיניות ברורה לגבי זכויות שוכרים, איכות הדיור השכיר ושליטה בשכר הדירה מוביל לפערים חברתיים ולחוסר יציבות בקרב אוכלוסיות חלשות שמרגישות שאינן יכולות לתכנן את עתידן תחת איום תמידי של פינוי או עלייה בשכר הדירה. השוק עצמו מגיב לשינויים הללו בכך שהוא מציע מגוון רחב יותר של דירות להשכרה, מדירות סטודנטים ועד פנטהאוזים יוקרתיים, אך השאלה המרכזית נותרת האם המדינה תצליח לספק מענה הולם לכלל האוכלוסייה או שהפערים ימשיכו להעמיק.

הפיל הלבן בסלון: משקיעים נמלטים מדירות ארבע חדרים וההשלכות על השוק

אחד הפנים המעניינים של שוק הנדל״ן בתקופה האחרונה הוא היחלשות הביקוש לדירות ארבע חדרים, שבעבר נחשבו לפריט השקעה המבוקש ביותר ונקראו "הפיל הלבן" בסלון של המשקיעים. ניתוחים שפורסמו בימים האחרונים מראים כי משקיעים רבים בוחרים לצאת מהשקעות בדירות ארבע חדרים, בעיקר בערים כמו פתח תקווה וראש העין, ולעבור להשקעות אחרות או לפדיון הנכסים. הסיבות למגמה זו רבות ומגוונות, והן כוללות את הירידה בתשואות השכירות, עליית העלויות התחזוקתיות, והחשש ממיסוי רכוש עתידי שעלול לפגוע ברווחיות ההשקעה. הדירות בגודל ארבעה חדרים, שבעבר נחשבו לאידיאליות למשפחות צעירות ולמשקיעים שרצו תשואה טובה, הפכו לנטל עבור רבים, שמתקשים למצוא דיירים ראויים ומוכנים לשלם את השכר הדרוש. המעבר של המשקיעים לפסק זמנית או לצאת מהשוק מוביל לעלייה בהיצע של דירות ארבע חדרים למכירה, מה שמפעיל לחץ כלפי מטה על המחירים בפלח זה. עם זאת, למרות הירידה במחירים, הביקוש מצד קונים שאינם משקיעים, כלומר משפחות שמחפשות דירה למגורים, לא עלה באותה מידה, מה שיוצר תקועת בשוק. הפערים במחירים בין ערים שונות גם הם משפיעים על התופעה, כאשר בפתח תקווה נרשמה ירידה במחירי הדירות, אך בראש העין המחירים נשארו גבוהים יחסית, מה שמקשה על המשקיעים למכור ברווח. המשמעות היא שהשוק משנה את פניו, וההשקעות המסורתיות בנדל״ן המגורים איבדו מקסמן עבור חלק ניכר מהציבור. המשקיעים מחפשים כעת פתרונות השקעה חלופיים, כגון נדל״ן מסחרי או השקעות בחו״ל, ומשאירים את שוק הדירות למגורים במצב של אי-ודאות. למרות הסימנים השליליים למשקיעים, המגמה עלולה להיות חדשות טובות עבור זוגות צעירים שמחפשים דירה ראשונה, שכן הירידה בביקוש ההשקעתי יכולה להוביל לתחרות פחותה ולמחירים נגישים יותר בטווח הארוך. עם זאת, בינתיים, השוק נמצא בתהליך של התאמה מחודשת, וקשה לחזות מתי היציבות תשוב ומה יהיה הפנים החדש של שוק ההשקעות בנדל״ן הישראלי.

menu_book מילון מונחים כלכליים רלוונטיים

- התחלות בנייה:

- תחילת עבודות הבנייה בפועל באתר נדל״ן, על פי נתוני הלמ״ס, המהווה אינדיקטור מרכזי לפעילות בענף.

- מיחזור משכנתא:

- תהליך של לקיחת משכנתא חדשה כדי לשלם משכנתא קיימת, לעיתים תוך שינוי תנאי הריבית או תקופת ההחזר.

- שיעור הדירות להשכרה:

- אחוז הדירות בישראל שנמצאות בבעלות משקיעים ומושכרות לדיירים, כאשר שיעור גבוה מצביע על תלות גוברת בשוק השכירות.

עוד בנושא

שאלות נפוצות (FAQ)

-

מדובר בכ-80 אלף התחלות בנייה בשנה החולפת, המספר הגבוה ביותר מאז 1991, מה שמצביע על פעילות אינטנסיבית בענף אך גם מסתיר בעיות משמעותיות בהשלמת הפרויקטים.

-

למרות שנראה לא הגיוני, רבים בוחרים להאריך את תקופת ההחזר תמורת ריבית גבוהה יותר כדי להקטין את ההחזר החודשי ולהקל על התזרים השוטף בתקופה של יוקר המחיה.

-

על פי נתוני הלמ"ס, הגיע שיעור הדירות המושכרות לשיא חדש של 30%, נתון שמעיד על תלות גוברת של הציבור בשוק השכירות ועל קושי ברכישת דירה.

-

הפער נובע משילוב של גורמים כמו מיקום גאוגרפי, אופי העיר, רמת החינוך והביקוש, כאשר משקיעים וקונים מסווגים מחדש את העדיפויות שלהם בשל המחירים המשתוללים.